おはようございます!今回より【相続に関係する民法の改正】について情報を共有していきたいと思います。

平成30年7月6日、民法及び家事事件手続法の一部を改正する法律(平成30年法律第72号)が成立しました(同年7月13日公布)。

民法のうち相続法の分野については、昭和55年以降、実質的に大きな見直しはされてきませんでしたが、その間にも、社会の高齢化が更に進展し、相続開始における配偶者の年齢も相対的に高齢化しているため、その保護の必要性が高まっていました。

今回の相続法の見直しは、このような社会的情勢の変化に対応するものであり、残された配偶者の生活に配慮する等の観点から、配偶者の居住の権利を保護するための方策等が盛り込まれています。このほかにも、遺言の利用を促進し、相続をめぐる紛争を防止する等の観点から、自筆証書遺言の方式を緩和するなど、多岐にわたる改正項目が盛り込まれております。

大きく分けると6項目からなる改正で、

第一は、『配偶者の居住権を保護するための方策』

第二は、『遺産分割等に関する見直し』

第三は、『遺言制度に関する見直し』

第四は、『遺留分制度に関する見直し』

第五は、『相続の効力等に関する見直し』

第六は、『相続人以外の者の貢献を考慮するための方策』

からなっています。

本日は、第一『配偶者の居住権を保護するための方策』の情報を共有していきたいと思ます、この『配偶者の居住権保護の方策』において下記の2項目を法律化して、配偶者の居住権を保護すること図ったのです。

1.配偶者短期居住権の新設(民法第1037条~1041条関係)2020年4月1日施行

(1)見直しのポイント

配偶者は、相続開始時に被相続人の建物(居住建物)に無償で住んでいた場合には、以下の期間、居住建物を無償で使用する権利(配偶者短期居住権)を取得することとしました。

①配偶者が居住建物の遺産分割に関与するときは、居住建物の帰属が確立するまでの間(ただし、最低6ヶ月間は保障する)。

②居住建物が第三者に遺贈された場合や、配偶者が相続放棄した場合には、居住建物の所有者から消滅請求を受けてから6ヶ月の間。

(2)制度導入のメリット

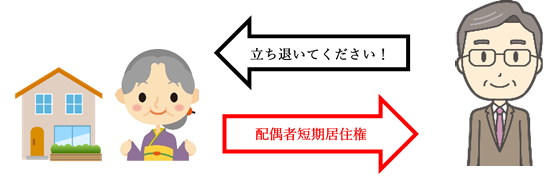

法改正以前は、配偶者が居住している建物であっても、第三者に居住建物が遺贈されてしまった場合、或いは被相続が、配偶者が居住建物に継続して住むことに反対の意思表示をした場合は、配偶者は居住することが保護されていませんでした(居住建物からすぐに退去することになる)。

しかし、『配偶者短期居住権』制度の導入により、被相続が居住建物を遺贈していた場合や、配偶者が継続して居住することに反対の意思表示をしている場合であっても、配偶者の居住を保護することが出来るようになりました。他にも、配偶者は、被相続人の死後も常に最低6ヶ月間は居住が保護されるというメリットもあります。

(3)配偶者短期居住権が成立するための要件

①居住物が、被相続人の財産に属した物件であること。

②居住建物を無償で使用していたこ。

③居住建物に居住していたこと。

(4)配偶者短期居住権が成立しない場合

①配偶者が相続開始時に、居住建物の配偶者居住権を取得した場合(民法第1037条1項 ただし書き)。

②配偶者が相続欠格事由に該当したり、廃除されていた場合(民法第1037条本文)

2.配偶者居住権の新設(民法第1028条~1036条関係)2020年4月1日施行

(1)見直しのポイント

配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定期間、配偶者に建物の使用を認めることを内容とする法律の権利を新設しました。

『配偶者居住権』は、

①遺産分割における選択肢の一つとして、

②或いは、被相続人の遺言等によって、

配偶者に取得させることが出来るようにするものです。

(2)制度導入のメリット

改正以前は、相続によって配偶者が居住建物を取得した場合に、他の財産を取得することが出来なくなり、今後の生活に不安を抱えるケースが多くありました。

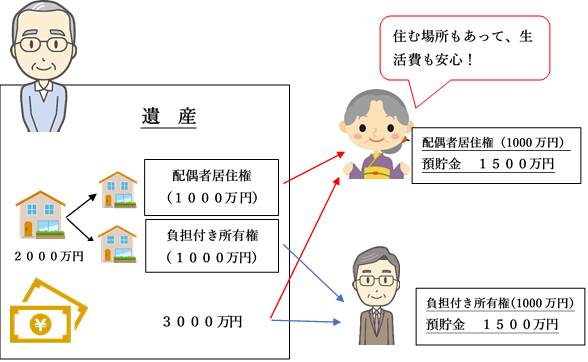

●例として、

相続人が妻及び子、遺産が自宅(2,000万円)及び預貯金(3,000万円)だった場合

➡妻と子の相続分は、1:1(妻2,500万円、子2,500万円)。

●そこで、配偶者が低い価格で取得できる長期的な居住権(配偶者居住権)を創設したのです。この『配偶者居住権』の創設によって、配偶者は自宅での居住を継続しながら他の財産も相続・取得できるようになったのです。

●先ほどの例でいいますと、 自宅の不動産(居住建物)2,000万円を、配偶者居住権1,000万円と負担付き所有権1,000万円とに分解するわけです。

配偶者の相続分は、先ほどと同じ1/2ですが、『配偶者居住権』を設定することで、相続財産の内容が違ってきます。

妻(配偶者) 配偶者居住権1,000万円+預貯金1,500万円=2,500万円

子 負担付き所有権1,000万円+預貯金1,500万円=2,500万円

上記の様に、妻(配偶者)は、今後も継続して家に住みながら、預貯金という生活費も取得することが可能になったのです。

この『配偶者居住権』の導入によって、遺言書の内容等、遺産の分割の選択肢が増えたのです。

なお、『配偶者居住権の価値評価について(簡易的な評価方法)』は、法務省ホームページにありますのでご参照ください。

ご覧の通り、今回の『民法改正』は、皆さんにとって役に立つものが多いと思います、次回以降もお読みいただき、『相続の際或いは遺言書作成の際には』是非ともお役立ていただきたいと思います。

次回は、第二『遺産分割等に関する見直し』についての情報を共有していきます、明日以降のお付き合いもよろしくです!

“相続に関係する「民法の改正」①” への1件のフィードバック