行政書士 まさ

行政書士 まさ お仕事・家事お疲れさまです!「戸田市の行政書士・まさ」です🙄! 本日は「相続財産」についてお話をします、短いですが最後までよろしくお願いしまーす😄

3.相続財産

相続財産については、民法896条に次のように規定されています。

「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継します。ただし、被相続人の一身に専属したものは、この限りではありません」

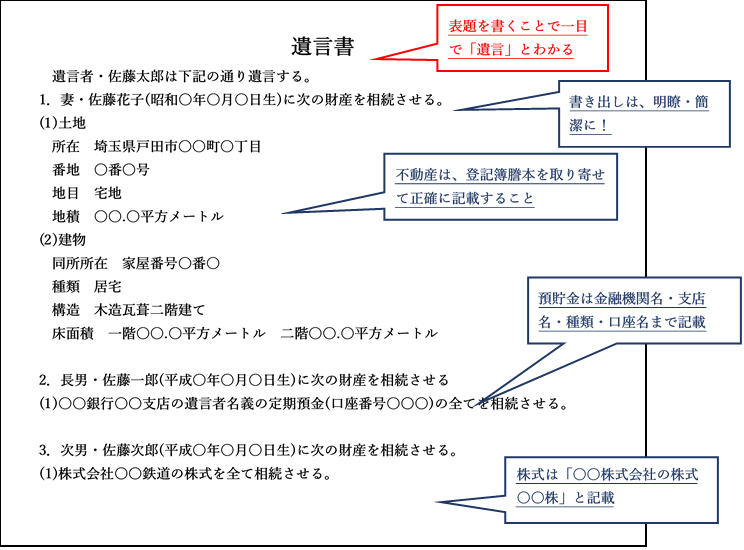

(1)相続財産

相続手続きを始めるためには「相続財産」を確定する必要があります。

相続財産には、プラスの財産である土地・建物などの不動産、現金・預貯金、株式等だけではなく、マイナスの財産である借金や保証債務も含まれます。

被相続人の一身に専属したもの(一身専属権)や祭祀財産は相続財産に含まれません。

一身専属権には、扶養請求権、婚姻費用分担請求権、生活保護受給権などがあります。

祭祀財産には、祭祀を営むための系譜、祭具(仏壇・位牌など)、墳墓(墓地、墓石など)などがあります(民法897条)。

なお、死亡保険金や死亡退職金は相続の対象にはなりませんが、相続税上は「みなし相続財産」として相続税の課税対象になりますので注意してくださいね!

【相続財産の一例】を下記に記載しておきます、参考にしてください!

| ◆プラス財産の例 | |

| 現金 | |

| 預貯金 | |

| 土地 | 宅地、田畑、山林等 |

| 建物 | 家屋、構築物等 |

| 有価証券 | 株式(上場・非上場)、公社債、 投資信託など |

| 動産 | 自動車、骨董品、宝石、貴金属等 |

| 貸付金 | |

| 知的財産権 | 特許権、著作権等 |

| ◆マイナス財産の例 | |

| 借入金 | |

| 未払金 | 未払いの医療費・税金等 |

| 保証債務 | |

| 各種ローン |

今回は以上でーす😄!、次回は「相続とは?④」で「相続分」についてです、次回も是非・是非「まさのブログ」をよろしくお願いしまーす🙇!

補助士 みえちゃん

補助士 みえちゃん 「まさ先生のブログ」を最後までお読みいただきありがとうございます(^_-)-☆!、「まさ先生」は相続・遺言については詳しですよ!そのほかにも皆さんのお力になれることがあると思います、是非一度「まさ先生のホームページ」を見てくださいね、「まさ先生」のホームページはこちらでーーーす! よろしくお願いします(^_-)-☆。